お知らせ

お知らせ

アベノミクスを検証する ~異形の経済政策と政治~

- 2023/02/02

アベノミクスを検証する ~異形の経済政策と政治~

講師 軽部謙介(帝京大学経済学部教授)

2023年2月2日

日本にとって特に今年は、財政・金融問題が大きなテーマとなって国民にのしかかってくる予感がします。国防費の増額、財源を確保する税金問題、重要課題の新型コロナ対策、少子高齢化対策などの課題があります。解散・総選挙も話題に出始めており、政界は正に「一寸先は闇」の状況です。

23年劈頭の講演会は、経済問題のテーマで重要な発言をしている帝京大学経済学部の軽部謙介教授にお願いしました。軽部さんは時事通信社で経済関係、金融財政関係を専門にずっと取材され、解説委員長も務められた方で、海外の特派員としても活躍されていました。

軽部謙介(かるべ・けんすけ)さん略歴

1979年3月早稲田大学卒業。同年4月時事通信社入社。社会部、福岡支社、那覇支局などを経て、1987年5月東京経済部。1992年~96年ワシントン特派員(経済担当)。帰国後経済部次長などを経て、2004年~07年ワシントン支局長。07~09年ニューヨーク総局長。編集局次長などを経て、2013年~16年 解説委員長。2016年~役職定年に伴い、解説委員を経て2020年4月から現職。

ジャーナリストとしてアベノミクスを分析

軽部 私は元々、ジャーナリストです。今日ここにお招きいただいた理由は『アフター・アベノミクス: 異形の経済政策はいかに変質したのか』(2022)を昨年12月に岩波新書から出したからでしょう。『官僚たちのアベノミクス-異形の経済政策はいかに作られたか』(2018)、『ドキュメント 強権の経済政策 官僚たちのアベノミクス2』(2020)も出版し、これらは「アベノミクス三部作」と言われています。

今、大学にいますが、「先生」と呼ばれるのは違和感があります。ジャーナリスティックに物を見ていますので、今日、説明をするのも、学問的なアプローチというよりは、一人のジャーナリストがアベノミクスというものを見て、どのように見えたのか、今後どうなっていくのかということを、皆さんとともに考えられたらと思います。

日銀の独立性を無視した安倍氏

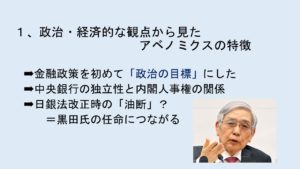

まず、政治経済的な観点から見たアベノミクスの特徴をお話しします。安倍さんは2012年12月の衆院総選挙を経て、首相に就任しました。その前、2000年代に一度、安倍さんは首相の座に就いていましたが、体の不調で辞任しました。そこからの復活ということで、第2次安倍政権ができ上がりました。

総選挙の時、自民党は公約を掲げましたが、安倍さんが特に強調なさったのは金融政策です。金利をどうするか、世の中に出回るお金の量をどうするのかというところで、これは日銀が管轄している分野です。

安倍さんは選挙演説で、日本経済の最大の問題点はデフレだと訴えました。デフレとは、持続的に物価が下落していく現象ですが、デフレから脱却しなければ、日本経済の回復はないと述べました。だとすれば、このデフレはどうやったら克服できるのかと言うと、それは金融政策であると主張しました。つまり、物価が下落するのはマネタリー、通貨的な現象なので、日銀の金融政策によって解決できるんだということです。

金融政策を初めて政治が取り込んで、政治の目標にしたところが、アベノミクスの第一歩の大きな特徴でした。これに強く反発したのは、日銀の当時の白川方明総裁でした。デフレが問題だという点は同意見でしたが、金融政策を非常に緩和的に実施しても、デフレの原因は単純ではないため、デフレは直らないと主張しました。けれども、結局選挙で安倍さんが圧勝しました。そして民主党政権から自民党政権に代わり、安倍さんが首相として選ばれたわけですから、白川さんはそこで事実上封じられてしまいました。

日銀の歴史から学ぶことはあるか

日本銀行法の歴史を振り返ります。1997年に改正された日本銀行法の前の、旧日本銀行法は昭和14(1942)年に成立した法律です。昭和17年には戦争が始まっていましたので、日本銀行の目的は、国家の目標を完遂するための組織だという目的の規定から始まる、非常に国家主義的な条文が連なるものでした。

旧日銀法が生まれたのは、戦費調達のために日銀が国債を直接引き受ける形で政府がお金をたくさん使う状態だったためです。しかし、戦後、旧日銀法は改正されないままで、旧日銀法は大蔵省[現・財務省]の力を強く認めていました。つまり、力関係でいえば、「大蔵省が力を持ち、日本銀行を従える」という構図になります。日本銀行が「大蔵省本石町出張所」などと揶揄されたこともありました。

そのため、1985年のプラザ合意で円高不況に陥った時、日本銀行は大蔵省から大幅な金融緩和をやらされる形となりました。業務指揮権という権限が政府の側にありましたので、日本銀行は公定歩合という誘導目標を、2.5%に引き下げました。それが2年半以上続いてバブルをつくったというのが、今の大体の見方です。

バブル経済崩壊後、日銀法を改正しようとする機運が96年頃に高まり、新日銀法は98年4月1日に施行されました。法改正は、大蔵省で不祥事が相次ぎ、大蔵省の権限を縮小しなければならないという機運が盛り上がったことも影響していますが、日本銀行が独立性を持ち、金融行政を行うことになりました。総裁、副総裁2人、審議委員6人の計9人の合議体で政策を決めるという民主的な手続きの透明化も確保されました。

政策の中身については、日銀に任せるということが建前となりましたが、それを安倍さんは堂々と真正面から、金融政策はこうであるべき、ということを選挙で訴え、勝利を収めました。日銀としては安倍自民党が大勝利したので、もう何も言えなくなってしまい、最終的には安倍さんの軍門に下るということになりました。2013年の1月に共同声明という形で、日本銀行と政府の間で共同文書がまとまりましたが、そこに初めて2%という数字が出てくるんですね。

日本銀行が独立性を確保してきた歴史がある一方、安倍さんは事実上それを無視するような形で日本銀行に大規模な金融緩和をやれ、と迫ってきたということです。それがアベノミクスの出発点となりました。

2013年3月に黒田さんが総裁に就任した直後から、異次元の金融緩和が始まりました。デフレを脱却するためには、マネーを世の中に出していけば大丈夫なんだと、簡単にデフレなどをカバーできるんだということで、こうした政策を始めましたが、結末はそううまくいきませんでした。

アベノミクスの変遷

アベノミクスと言っても、常に同じことが繰り返されていたわけではなく、時とともに変遷が見られるということが言えるでしょう。

安倍政権のリフレ政策、金融緩和を進めていくやり方は、小泉政権の新自由主義的な発想と親和性のある政策です。ただ、安倍さんは当時、日本が目指すべきは「みずほの国の資本主義」だとも述べ、その後、再分配を重視する政策に移行していきました。

また、経済界に対して賃上げをしろと強く迫ります。もちろん政府が命令できる権限があるわけではありませんが、経団連、東商、経済同友会のトップを官邸に呼びつけて、賃上げをやってほしいと安倍さんはおっしゃるわけです。事実上の強制に近い形でした。

こう見ていくと、アベノミクスというのは、確かに金融政策は前面に出るんですけれども、普通の経済政策としてアベノミクスを考えた時、その性格づけは難しいと思います。

アベノミクスが末期に入ってきてからは、金融政策から財政政策にシフトしていきました。いつまで経っても目標の物価上昇率2%に届かないためです。最初、日銀総裁の黒田さんは、2年もあれば十分だとおっしゃっていましたが、2年経っても3年経っても届きませんでした。安倍さんも途中から、金融政策をあまり言わなくなりました。

日銀の変貌 長期金利に影響

アベノミクスは「三本の矢」に例えられました。一本目の矢が大胆な金融政策、二本目の矢が機動的な財政政策、そして三本目の矢が成長戦略です。やはり一本目の「大胆な金融政策」に注目が集まりました。

大胆な金融政策を行うのは誰かといえば、日銀です。日銀の変貌を2枚のスライドにまとめました。先ほど申しましたように、新日銀法ができたのが98年。バブル崩壊以降、97年、98年は金融危機などがあり、ゼロ金利を導入して、それを解除しました。この時は政府ともめましたが、日銀の独立性が試された一つの場面だったと思います。

06年には量的緩和も解除されました。これは福井俊彦さんが総裁を務めていた時でした。このように、日銀の動きが2000年代にありました。

2013年1月22日には、政府と日銀の共同声明が発表されました。安倍政権が誕生して一丁目一番地という形で金融政策が唱えられていた時期でした。3月には、黒田総裁、岩田副総裁、中曽副総裁の就任が発表されました。4月には量的質的金融緩和、いわゆる異次元緩和が決定されました。

日本銀行は戦後初めて2%の物価目標を導入しました。2%の物価目標について、黒田さんも岩田先生も、「2年で簡単に達成できます」などとおっしゃっていました。ただ、日銀出身の中曽さんは、どの場でもその一言は発言していません。

4月に始まった異次元緩和は、国債を大量に買う政策です。2014年10月には追加緩和がなされました。2014年の4月に消費税率が引き上げられ、その反動で景気が思わしくなくなったことが背景にあります。2016年1月にはマイナス金利を導入しました。これには金融機関が激しく反発しました。

同じ年の9月には、日銀が、なぜ物価上昇率が2%に行かないかという点を検証していました。原因として、原油価格の下落、消費税率の引き上げなどを挙げてました。ここで、検証の文書を発表するとともに、YCCを導入しました。「Yield Curve Control (イールド・カーブ・コントロール)」の略です。短い金利から期間の長い金利に効果を及ぼしていって、金利全体に影響を及ぼすということが、日本銀行の伝統的な金融操作です。

ところが、YCCは、長期金利そのものに日本銀行が影響を与えようとする政策です。長期の代表的なのは10年もの国債ですが、日銀は10年もの国債を大量購入し、金利を抑えようとしました。これは革命的です。長期金利を日本の中央銀行が操作できることを公式に表明し、実際に始めたということです。

長期金利は国家財政の柱です。国家財政を考えるとき、金利というのは非常に大きなウエートを占める問題になります。1000兆を超えるような形で国債の残高が膨らみますと、金利が国家財政に直結するわけです。国家財政に直結する金利を、日銀が操作できるようになったということは、極めて政治的にも大きな意味をもった決定でした。

しかし、2017年には、2%の物価目標達成時期が6度目の先送りとなりました。

アベノミクス後半で批判

黒田日銀の後半戦となる2018年には、岩田さん、中曽さんが任期満了で退任し、若田部昌澄さんと雨宮正佳さんが副総裁になりました。若田部さんは、早稲田大学の経済学者で、岩田先生の跡を継いだリフレ派です。雨宮さんは日銀出身です。

この頃は、2%の物価目標達成時期が6度目も先送りとなり、もう恥ずかしい状況でした。日銀が失敗した、あるいはアベノミクスがうまくいっていないことの証拠ではないかと批判され、安倍さんがかなり強い不満を持っていました。そのため、黒田さんは2%の達成時期の明示を廃止しました。今、物価が4%ぐらい上がっているのは、ロシアのウクライナ侵略による原油価格の値上がりや、円安効果による輸入価格の上昇が原因と言われています。しかし、日銀が目指したのは、賃上げに基づく物価上昇という理想形です。その循環には入っていないというのが、今の日銀のスタンスです。

長期金利はじわりと上げ始めています。日本銀行は今、誘導目標を作っていて、長期金利を最初はプラス・マイナス0.1%の範囲に収めるようにするとしました。それを18年7月に0.2%に拡大しました。これは事実上の利上げといって差し支えないでしょう。そして2021年に0.25%に、2022年12月20日には0.5%に拡大されました。日銀は「利上げではない」とずっと言っていますが、マーケットはそう受け止めていません。

アベノミクスの「通信簿」は?

2013年1月の政府・日銀の共同声明には、アベノミクスの三本の矢が落とし込まれました。ただ、通信簿をつけますと、1本目の大胆な金融政策「物価安定の目標を、消費者物価の前年比上昇率で2%とする」という点は、結局、安倍政権では達成できませんでした。今でも日銀は達成していないという位置づけです。大学の成績ならば「D」になってしまいます。

2本目の機動的な財政政策については、共同声明では「持続可能な財政構造を確立するための取り組みを着実に推進する」と書かれています。つまり、財政再建をやりなさい、とうたわれたのですが、借金が1000兆を超えるような長期債務を持っている状態です。誰が見ても、着実に推進されたとは言えない状況を考えれば、通信簿では「D」になってしまいます。

そして3本目の成長戦略。大胆な規制緩和やイノベーション、競争力、成長力の強化などが共同声明に書き込まれました。しかし、多くの識者やジャーナリストは「第三の矢は飛ばなかった」と評価していますので、これも「D」になってしまいます。共同声明に書かれてあることは、事実上うまくいかなかったということです。

アベノミクスで経済は回復したのか

アベノミクスのもとで、経済はどのように推移したのでしょうか。

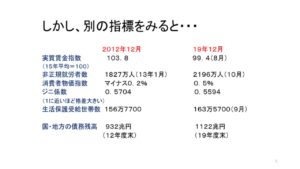

2012年12月に安倍政権が発足した時と、新型コロナ禍前の19年12月を比較します。19年12月はもう3年以上前の数字ですが、新型コロナの要因との仕分けが難しいため、この時点の数字を拾います。

株価は倍増しました。12年12月に1万円前後だった株価は、7年後に2万円を大幅に超える額になりました。為替レートは、12年12月は85円ぐらいでした。それが7年後には109円を超えました。実質GDPはマイナスからプラスに転じました。

失業率は、安倍さんがアベノミクスの成果を強調した時によく使っていたのがこの数字です。12年の民主党政権の最後の頃は4.2%だったのが、アベノミクス後は2.2%まで上がりました。完全雇用に近い状態まできたと、安倍さんはよくおっしゃっていました。有効求人倍率については、職を求めている人1人に対して何社ぐらいの求人があるかということを示すデータですが、0.82倍から1.57倍になりました。1を超えると、売り手市場ということになります。安倍さんは、全都道府県で1を超えたのは安倍政権が初めてだとよく自慢なさっていました。

伸び悩む実質賃金、増える非正規雇用

これらの数字だけ見ていると、アベノミクスはバラ色に見えますが、実質賃金はどうでしょうか。12年は103.8でしたが、19年は99と下回りました。実質賃金は伸びず、むしろ減ってきています。非正規就業者数は、1800万人から2200万人近くに、増えてしまいました。失業率が改善した、有効求人倍率が改善したといっても、その実態というのは、非正規が増えたからじゃないのかということがよく指摘されています。

消費者物価指数は、12年はマイナス0.2でデフレ状態でしたが、7年経って0.5ぐらいにはなってきました。格差に直結するジニ係数や、生活保護需給世帯数は、高止まりしています。それから、何を言っても国・地方の債務残高が増え続けています。19年度末の1122兆円はさらに増えているでしょう。こうした数字を見ると、アベノミクスがバラ色の景色だけもたらしたのではないなということは分かるだろうと思います。

供給するお金は日銀に戻っている

異次元緩和が日銀に与えた影響を考えてみます。日銀がマネーを供給するという意味は、マーケットから国債や資産を買って、その対価としてお金を払うということです。裏を返せば、持っている国債が増えていくことになります。2013年に日銀が保有する国債は100兆円弱でした。それが2022年の末には、564兆円に達しています。つまり、日本政府が発行する国債の半分を日銀が持っているということです。

日銀はETF[Exchange Traded Funds]も購入しました。ETFとは上場投資信託、つまり株のことです。ETFの購入は白川総裁時代に始まりましたが、さらに遡れば、速水総裁時代に銀行の不良債権処理の一環として、銀行保有株を買ったのが発端です。ただ、急速に増えてきたのは黒田時代です。黒田時代の最後にあたる昨年9月、時価ベースに置き換えれば48兆円ほどになります。多くの企業で日銀が筆頭株主になっています。

マネタリーベースというのは、どれだけ世の中にお金があふれているのかを示します。2012年末に138兆円がマネタリーベースとして計上されていましたが、10年が経過した2022年には618兆円に増えました。一方、日銀が持っているお金を示す当座預金残高(当預)は2012年には47兆円だったのが、22年には10倍を超える493兆に増えています。つまり、マネーを一生懸命供給するものの、結局、日銀に戻ってきてしまっているのです。

高い代償を払ったYCC

昨年12月に大きなニュースになったのは、黒田日銀がプラス・マイナス0.25%の長期金利の変動幅を、プラス・マイナス0.5%に拡大したことです。事実上、0.25%から0.5%に長期金利を引き上げるという政策変更を実施しました。

その理由として日銀が言っていたのは、今までのようなYCCのやり方では、利回り曲線がゆがんでしまっているため、そのゆがみを是正するために0.5%に引き上げるということでした。

どういう意味かというと、10年もの国債(10年債)の金利を0.25、あるいは0.5に抑えているものの、その周辺が不自然に上がってしまっています。10年債については日銀がどんどん買っているわけですが、ほかはあまり買っていないので、10年債だけへこむ形になっています。本当はゆがみを是正するためにやったのに、実はゆがんだまま持ち上がってしまったということです。「YCCには限界が来ている」と指摘されています。

今後のYCCについては新総裁の仕事になっていきますが、YCCで長期金利を操作するのがいかに難しいかというのが、高い代償を払った実験だった気がします。

「全能の神」日銀

アベノミクスの異次元緩和は、当初、デフレからの脱却を目指しており、日銀の金融政策のような形で進んできましたが、長期金利にまで手を出し始めたということです。長期金利は、国家財政の非常に重要なポイントになります。それを中央銀行が握ってしまったということになります。

安倍さんは「日銀は子会社なんだ」などとおっしゃっていましたが、実は子会社の方が、パワーが大きくなってしまったんです。「全能の神」になってしまったということです。

長期金利はマーケットで決まるので、人為的な操作というのは無理だというのが昔から言われています。ただ、今は日銀がコントロールをしようとする状況です。今、日銀は、非常に分裂しています。正確に言うと、日銀OBと現役が分断されています。OBには伝統的な考え方を重視する人たちがいます。新総裁選びでも双方が動いています。

財務省のパワーダウン

財務省はどこに行くのでしょうか。国の予算を握るわけですから、森羅万象、全てのことを決めているんだという、非常に強いエリート主義的な考え方でした。

去年夏に亡くなった吉野良彦さんという元財務官僚は、中曽根政権時代に事務次官を務めていた当時、中曽根さんが「大型間接税は要らない」といったことをおっしゃいました。選挙でのキャンペーンのための発言でしたが、翌日、全ての行事の間に、秘書官に命じて、直談判の時間をねじ込ませて、「総理、そんなことを言ってもらっては困ります」と主張したんです。首相にも物を言えるのが財務官僚でした。

ところが安倍政権になり、財務省の力が大幅に落ちていきます。同時に財務省が持つ財政政策に過大な負担がかかってきます。

1997年には金融破綻が相次ぐ年になりましたが、破綻前は財政をめぐる議論が盛り上がりました。 健全財政に向けた道筋を書いた財政構造改革法案ができたんです。ところが、金融危機が発生したため、たちまちお蔵入りになってしまって、今はもう事実上廃止されてしまっています。

安倍政権を経て、自民党では積極財政派が非常に強くなってきています。防衛費や子育て支援など、財政をめぐる議論が重ねられていますが、財政に抑制的に動いていた議員たちが、かなぐり捨てています。昔であれば、財務官僚がそれを交通整理して、政治家の先生方に花を持たせながら、うまいところに着地していくという能力があったんでしょうけれども、今はもうそういうものを望むべくもありません。

その責任は財務省にもあります。財務省が度重なるスキャンダルで力を失っていった90年代のみならず、2000年代に入っても、幹部が森友問題を巡り公文書を改竄させる、セクハラを起こす、酒に酔って電車の中で暴行を働くなど、不祥事が吹き出しています。

もう一つ、財務省の中は、少々の意見の違いはあっても、外に向かっては同じ意見を言うところがありましたが、今は違います。例えば、『文藝春秋』に「財政再建必要だ」といった論文を発表した現職事務次官がいました。

自民党内に積極財政派が増えてきたというのを、昔であったら多分1人ずつつぶしていたと思いますが、そういうこともできる能力もなくなってきているいう印象があります。

財務省は死んだのか

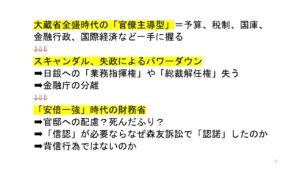

大蔵省が全盛だった時代は官僚主導型で、とにかく大蔵省は強いところでした。予算、税制、国庫、金融行政、国際経済まで一手に握っていたのですから、それは強いですよね。

ところが、スキャンダルや、失政によりパワーダウンしていきました。1997年には、日銀に対する業務指揮権、総裁解任権等々が記載されていた旧日銀法が改正され、さらに、金融庁が分離され、金融行政、証券行政が全て金融庁に移管されたました。その後に、そして安倍一強時代が来るわけです。

これは官邸への配慮なのか、死んだふりなのかと最初は言われていたんですけれども、死んだふりじゃなくて、本当に死んじゃった状態になっていったようであります。

財務省の方々が常に言うのは、「これだけ国家債務が増えてきたが、国というのは信任でもっているんだ」ということです。しかし、信任が崩れたときは債務が危なくなる時でしょう。森友問題で国民から批判されるようなことをやっていいか、と私は強く思います。

積み上がる国債残高

国債の残高は積み上がってきています。新型コロナが収まりつつありますが、相変わらず30兆近い補正が組まれるとか、一体何なんだろうなというところはあります。

「安倍一強」とは何だったのか

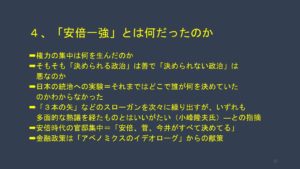

安倍一強とは何だったのか。やはりアベノミクスの裏側の事実として押さえておかなければいけないでしょう。安倍さんがよくおっしゃっていたのは、決められる政治が善だということです。民主党というのは決められなかったじゃないかと。

ただ、私は非常に疑問です。決められる政治の方がいいに決まっているんでしょうけれども、決められる政治の極致というのは、独裁政治でしょう。

私がアメリカで支局長を勤めていた時に感じたのは、強い三権分立と熟議です。もちろん、大統領制のアメリカと議院内閣制の日本は、根本が異なっています。ジョージ・ブッシュ・ジュニア政権時代は、議会も上下両院とも共和党が多数を占めていました。

しかし、ブッシュが主張していたことが通らないんです。これを安倍さん流に言えば「決められない政治」だったんです。この状況で国民からよく批判が出ないなと思い、上院の議会職員に聞いたところ、「何かそれ問題なのか?」と答えました。だって、アメリカの憲法には、ホワイトハウス、議会のそれぞれ役割が書いてある。

その通りやっているだけだろうと言われました。目からうろこでした。熟議というのか、民主的なチェックとバランスでずっと来たアメリカと、議院内閣制の下、統治の形がふらふらする日本が違うと思いました。

いずれにしても、安倍さんは明らかに決められる政治を志向し、6回の衆参の選挙に買って、自らの政治基盤を強くしていって、そして安倍一強という形に持っていったということなんだと思います。安倍官邸は非常に力がありましたので、官僚も官邸に従い、官邸の顔色を見て政策を決めていきました。だから、安倍さんが嫌いそうな政策は、そもそも立案はしないなど、官邸との力関係が弱いと見られている役所にはそんなところがありました。

熟議を重んじるアメリカ

アメリカではどうだったのでしょうか。熟議がなされているということです。ニクソンショックのときもそうですし、私が最初にアメリカに行った時はクリントン政権時代でしたが、このときも侃々諤々の議論をしていました。多くの人たちの監視の目を通り抜けて政策ができてくる。そういう仕組みになっていると感じました。

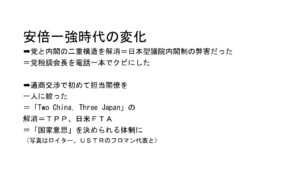

安倍一強で通商政策に変化

安倍政権時代に変化が見られた点は、通商政策です。安倍一強の裏返しでもあります。

例えば日本は1993年12月15日、ウルグアイラウンドで妥結しましたが、日本はコメを開放するかどうかでもめにもめたんです。通商交渉を通じて、日本は常にこう言われていたんです。「スリー・ジャパン」。日本の外務大臣、農水大臣、経産大臣を指していました。一つの通商交渉に3人の閣僚が出るのが常でした。他国からは、日本は国家意思を1人で決められないのか、と見られていました。

ところが安倍政権時代は、1人に集約しました。TPP交渉をしたのは甘利明さんです。甘利さんが1人でこの交渉を乗り切りました。甘利さんによると、農水省からも経産省からも人を出させ、部下に置き、省益ではなく国益に準ぜよというようなことを言ったそうです。「それができたのは安倍政権が強かったからです」と言っていました。

アベノミクスは、金融政策が中心でしたが、通商交渉などをめぐっては、ポジティブな評価ができる側面もあったということは申し添えられるだろうというふうに思います。

ジャーナリズムの役割

日本のジャーナリズムに長年、身を置いて経験してきた者から見て言うと、ジャーナリズムには大きく二つの役割があります。

一つは論を立てる。例えば「防衛費を増額すべし」「増額すべきでない」と論陣を張ること。

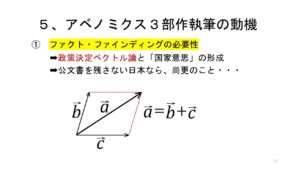

同時にもう一つ役割があります。「ファクト・ファインディング」です。簡単に言えば、「何があったの?」ということを読者に知らせるということです。

日本の場合、安倍一強などと言われる前は、一体どこで、誰が、何を決めているか、さっぱり分かりませんでした。今の岸田政権は、また戻ってしまっている印象がありますが、自民党政調会を通らないと駄目とか、自民党の総務会を通過しないと法案出せないとか、色々な形で政策に対して圧力が加わってきます。

合成ベクトルに例えますが、Aという合成ベクトルは、BベクトルとCベクトルの合成だとするならば、Aというベクトルだけ見ては駄目なんだろうということです。このAというベクトルがBとCというベクトルから成り立っているということを示すのも、ジャーナリズムの重要な役割なんじゃないのかと思っています。まさに政策立案プロセスというのは、このベクトル論に近い形なんですね。

アベノミクスを題材にして、それをやってみたらどうなるんだろうということが、『官僚たちのアベノミクス』以降の三部作を執筆する動機です。

日本は公文書を残そうとしません。私も情報公開法を使って、さまざまな公文書をゲットしようとしましたし、今も係争中のものもありますが、こうした経験から分かるのが、日本には公文書がないんですよ。日銀法改正のときに大蔵省がどう考えていたのかがわかりません。文書を情報公開法で入手しようと思っても、まず出てきません。そういう文書は「存在しない」と返ってくるんですね。

日本は議会の検証機能も非常に弱いです。ジャーナリズムが公文書に成り代わって、後世に記録としてレコードしていくことが非常に重要になってくるだろうと思う次第です。

日本の統治体制に残る揺らぎ

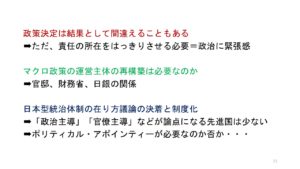

中央銀行とは何なんでしょうか。結果責任というようなものをはっきりさせるためにはどうしたらいいのでしょうか。政策は当然、間違えることはあります。2%の物価上昇率を2年で実行すると目標を立てましたが、同時に副作用も積み上がっています。副作用で爆発したときに、誰が責任取るのということを明確にしておく必要があるでしょう。

もう一つは、日銀が「全能の神」と化していますので、マクロ経済政策の運営主体はどういう関係になればいいのでしょうか。官邸、財務省、それから日銀。これらの関係性をもう一度きちんとし直す必要があるのかないのかを含めての議論が必要でしょう。

3番目は、「私たちは政治主導でやります」「官僚主導を許しません」というのが論点になっている国というのは、あまり聞いた記憶がありません。日本はまだ統治体制そのものに揺らぎがあるような印象を受けます。

ファクトを追求していく

こうした問題を理解していくのは、凡才の身としては日暮れて道遠しというのが正直な感想です。私にできることというのは、先ほど申し上げたファクト・ファインディングに特化したやり方なのかなと思っていますので、引き続き続けていきたいと思っています。